2026년 연말정산을 준비한다면 퇴직연금 IRP 절세 혜택을 반드시 챙겨야 합니다. IRP 세액공제 한도는 연금저축 포함 최대 900만 원이며, 소득에 따라 최대 148.5만 원까지 돌려받을 수 있습니다. 지금 바로 나에게 맞는 환급액 계산법을 확인해 보세요! 💰

1. 2026년 IRP 세액공제, 얼마나 돌려받을까? 💸

2026년에도 **개인형 퇴직연금(IRP)**은 직장인과 자영업자 모두에게 가장 강력한 절세 도구입니다. 단순히 돈을 저축하는 것을 넘어, 국가가 장려하는 노후 준비 수단이기 때문입니다.

1.1. 소득 구간별 세액공제율 확인

내가 얼마를 돌려받을 수 있는지는 본인의 총급여(또는 종합소득) 구간에 따라 결정됩니다.

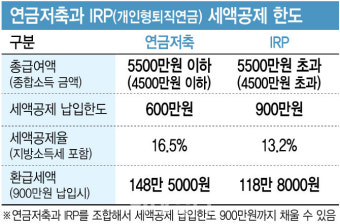

총급여 5,500만 원 이하 (종합소득 4,500만 원 이하): 16.5% 공제율 적용

900만 원 한도 납입 시 👉 최대 148.5만 원 환급

총급여 5,500만 원 초과 (종합소득 4,500만 원 초과): 13.2% 공제율 적용

900만 원 한도 납입 시 👉 최대 118.8만 원 환급

💡 핵심 팁: 연금저축(한도 600만 원)과 IRP를 합산하여 총 900만 원까지 공제됩니다. 따라서 연금저축 600만 원 + IRP 300만 원 조합이 가장 일반적인 고효율 전략입니다.

2. IRP 활용 상황별 전략 🎯

2.1. ISA 만기 자금 IRP 전환 시 추가 공제 혜택은?

최근 가장 핫한 전략입니다. ISA(개인종합자산관리계좌)가 만기되었다면 그 자금을 IRP로 옮기세요.

추가 혜택: 전환 금액의 **10%(최대 300만 원)**까지 세액공제 한도가 늘어납니다.

최종 한도: 기본 900만 원 + ISA 전환 300만 원 = 최대 1,200만 원까지 세액공제가 가능해집니다.

2.2. 사회초년생 IRP 가입, 지금 해도 괜찮을까?

이제 막 입사한 신입사원이라면 세액공제 혜택도 좋지만 과세이연 효과에 주목해야 합니다.

복리 효과: 원래 내야 할 배당소득세(15.4%)를 나중에 연금 받을 때(3.3~5.5%)로 미뤄주기 때문에 그만큼의 세금을 원금처럼 굴려 복리 수익을 극대화할 수 있습니다.

2.3. 퇴직금 IRP 수령 시 퇴직소득세 절감 방법은?

회사를 그만둘 때 받는 퇴직금을 IRP 계좌로 받으면 당장 세금을 떼지 않습니다.

절세 효과: 연금으로 나눠 받으면 원래 내야 할 퇴직소득세의 30~40%를 감면받을 수 있습니다. 11년 차 수령부터는 감면율이 40%로 상향됩니다.

3. IRP 가입 전 반드시 알아야 할 주의사항 ⚠️

절세 혜택이 크지만, 중도 해지 시에는 큰 손해를 볼 수 있어 신중해야 합니다.

3.1. 중도 해지 시 기타소득세 16.5% 부과

IRP는 원칙적으로 중도 인출이 불가능하며, 전체 해지만 가능합니다. 이때 그동안 받은 세액공제 혜택을 **기타소득세(16.5%)**로 다시 토해내야 합니다. 소득이 낮은 구간(13.2% 공제자)은 오히려 받은 것보다 더 많이 낼 수도 있습니다.

3.2. 위험자산 투자 한도 70% 제한

IRP 계좌 내에서는 주식형 ETF 등 위험자산에 최대 70%까지만 투자할 수 있습니다. 나머지 30%는 예금이나 채권 등 안전자산으로 채워야 합니다.

4. 2026년 IRP 운용을 위한 최종 체크리스트 ✅

성공적인 연말정산을 위해 다음 4가지를 꼭 기억하세요!

연말까지 납입하기: 12월 31일 입금분까지만 인정되므로 미리미리 준비하세요.

납입 한도 체크: 연간 총 납입 한도는 1,800만 원이지만, 세액공제는 900만 원까지만 된다는 점!

수수료 면제 증권사 선택: 최근 많은 증권사가 IRP 수수료를 면제해주고 있으니 비교 후 가입하세요.

연금수령 한도 관리: 55세 이후 연금 수령 시 연간 1,500만 원을 초과하면 종합과세 대상이 될 수 있으니 주의가 필요합니다.

감사합니다!!

[같이 보면 좋은 글]

🇰🇷 한국 증시에서 투자하는 미국 배당주: 월배당 ETF 리스트 및 절세 전략

환전 없이 원화로 투자하는 한국 상장 미국 배당주와 월배당 ETF 핵심 리스트를 정리합니다. 연금저축계좌를 활용한 절세 혜택과 매달 현금 흐름을 만드는 포트폴리오 전략을 통해 스마트하게

healthwealth48.tistory.com

'부유한 삶' 카테고리의 다른 글

| 커버드 콜 전략 완벽 가이드: 하락장에서도 배당 수익 챙기는 투자법 (1) | 2026.01.04 |

|---|---|

| 2026년 상반기 배당금 높은 주식 TOP 5 비교: 내 통장에 꽂히는 제2의 월급 (1) | 2026.01.04 |

| 🇰🇷 한국 증시에서 투자하는 미국 배당주: 월배당 ETF 리스트 및 절세 전략 (4) | 2025.12.28 |

| 2026년 부(富)의 추월차선, 전문가들이 꼽은 유망 ETF (0) | 2025.12.26 |

| 주식 초보가 반드시 알아야 할 환율과 증시의 운명적 연결고리 (0) | 2025.12.24 |